RADIO ZACHÓD

RADIO ZACHÓDPołączenie kilku zobowiązań w jeden kredyt może stanowić sposób na uporządkowanie i optymalizację domowych finansów. Takie rozwiązanie warto rozważyć szczególnie wtedy, gdy spłata dotychczasowych rat zaczyna nadmiernie obciążać miesięczny budżet. Proces ubiegania się o pierwszy kredyt konsolidacyjny dobrze jest rozpocząć od starannego przygotowania. Pozwala to sprawniej przejść przez procedury bankowe i złożyć wniosek na jasnych zasadach. W tym poradniku znajdziesz praktyczne wskazówki, które pomogą Ci odpowiednio przygotować się do konsolidacji.

Czy konsolidacja to dobry pomysł dla Twojej sytuacji finansowej?

Konsolidacja może pomóc, gdy obecne raty są trudne do udźwignięcia albo masz kilka zobowiązań w różnych terminach i chcesz je uporządkować. Nie zawsze jednak oznacza niższy koszt, ale często to jeden ze sposobów na zmniejszenie miesięcznych rat i poprawę płynności finansowej gospodarstwa domowego.

Takie działania mogą mieć sens, jeśli:

- masz wiele rat w różnych dniach miesiąca i trudno je kontrolować;

- suma rat jest zbyt wysoka względem Twoich dochodów;

- część zobowiązań jest wysoko oprocentowana (np. karta kredytowa, limit w koncie);

- chcesz jedną, przewidywalną ratę zamiast kilku oddzielnych płatności.

Przed podjęciem decyzji o złożeniu wniosku o kredyt konsolidacyjny, możesz zweryfikować łączną kwotę zadłużenia z tytułu kredytów bankowych, porównać orientacyjną ratę kredytu konsolidacyjnego z obecnymi miesięcznymi zobowiązaniami, a także ocenić całkowite koszty finansowania po wydłużeniu okresu spłaty w ramach konsolidacji.

Przykład

Jeśli dziś spłacasz kilka zobowiązań na ok. 60 000 zł i łącznie płacisz ok. 2 300 zł miesięcznie, po konsolidacji z wydłużeniem okresu spłaty rata może spaść orientacyjnie do ok. 1 600-1 700 zł. Miesięczna rata może być niższa, ale przy dłuższym okresie spłaty całkowita kwota do oddania może być wyższa.

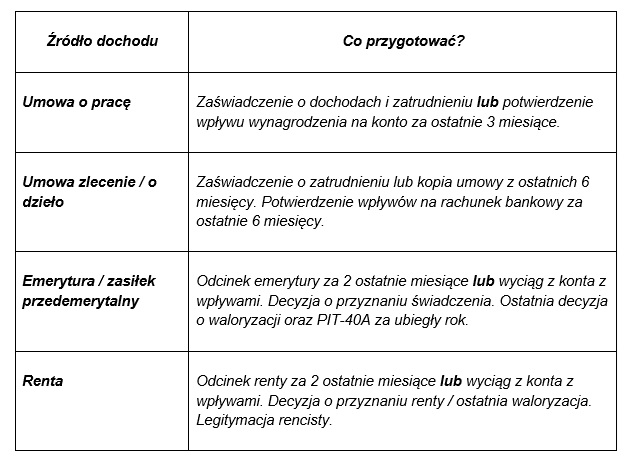

Dokumenty i dane, które musisz mieć przed złożeniem wniosku

W celu ubiegania się o kredyt konsolidacyjny można zacząć proces od skompletowania wymaganych dokumentów. Informacje na ten temat znajdziesz na stronie ofertowej banku oraz w Regulaminie rachunków bankowych, kart do konta oraz usług bankowości elektronicznej i telefonicznej.

Typy dokumentów, które mogą być wymagane przez kredytodawcę, różnią się zależnie od źródła uzyskiwanego dochodu. Podstawą są: dowód tożsamości, jeden z dokumentów potwierdzających wysokość i źródło zarobków, a także dokumentacja potwierdzająca posiadanie zobowiązań w innych bankach – karty kredytowe, kredyty w ROR, limity oraz wszelkie zobowiązania konsumenckie.

Tabela 1: Dokumenty, które mogą być wymagane do kredytu konsolidacyjnego.

Przed procesem wnioskowania mogą przydać się też informacje o wysokości aktywnych zobowiązań. W celu uwzględnienia ich w konsolidacji możesz przygotować kopię umowy kredytowej z inną instytucją albo zaświadczenie potwierdzające kwotę pozostałą do spłaty.

Jak bank ocenia zdolność kredytową przy konsolidacji?

Przy kredycie konsolidacyjnym bank może oceniać, czy po połączeniu zobowiązań będziesz w stanie terminowo spłacać nową ratę. Analiza opiera się na Twoich dochodach, stałych wydatkach, historii kredytowej oraz aktualnych zobowiązaniach. Każdy wniosek rozpatrywany jest indywidualnie, na podstawie przedstawionych dokumentów i danych z baz kredytowych.

Pod uwagę brany jest przede wszystkim dochód netto (np. z umowy o pracę, umowy zlecenie lub działalności gospodarczej), koszty utrzymania gospodarstwa domowego oraz informacje z BIK dotyczące terminowości spłat. Bank analizuje też wysokość obecnych zobowiązań i sprawdza, jak nowa jedna rata wpłynie na miesięczny budżet w porównaniu z dotychczasową sumą zobowiązań.

Znaczenie ma również okres spłaty: jego wydłużenie może obniżyć miesięczną ratę, ale wpływa na całkowity koszt kredytu.

Budżet domowy po połączeniu zobowiązań – jak się może zmienić?

Po konsolidacji miesięczna rata może być niższa niż suma dotychczasowych zobowiązań, co daje większą przewidywalność wydatków. To jednak nie oznacza automatycznie mniejszego całkowitego kosztu, bo spłata może trwać dłużej.

Aby realnie ocenić sytuację, porównaj trzy elementy: nową ratę, całkowity koszt kredytu oraz okres spłaty. Sprawdź, ile pieniędzy zostaje Ci co miesiąc po opłaceniu wszystkich stałych wydatków. Jeśli różnica to np. 400-600 zł, możesz zaplanować z góry, na co przeznaczysz te środki.

W pierwszym półroczu po konsolidacji warto skupić się na budowie poduszki finansowej – nawet niewielkie, regularne odkładanie środków ma znaczenie. Unikaj zaciągania nowych zobowiązań tylko dlatego, że rata jest niższa. Najczęstsza pułapka to „rozluźnienie” finansów i stopniowe zwiększanie wydatków, bo może ponownie obciążyć budżet domowy.

Porady dla osób z historią opóźnień lub negatywną BIK

Drobne opóźnienia w płatności rat nie muszą całkowicie przekreślać szans na konsolidację. Mogą jednak rzutować na to, jak analityk banku oceni indywidualną zdolność kredytową i wiarygodność wnioskodawcy.

W celu skrupulatnego przygotowania się do procesu wnioskowania o kredyt konsolidacyjny:

- Zbierz dokumenty potwierdzające uregulowanie zaległości lub aktualny harmonogram spłat.

- Przygotuj wyjaśnienie przyczyn wcześniejszych opóźnień (np. utrata pracy, choroba) oraz informacji, że sytuacja dochodowa się ustabilizowała.

- Porozmawiaj z wierzycielami o ugodzie lub restrukturyzacji i zachowaj potwierdzenia ustaleń. Warto zrobić to odpowiednio wcześniej, przed planowanym złożeniem wniosku o konsolidację.

Bank analizuje nie tylko sam fakt opóźnienia, ale także jego skalę i aktualny status zobowiązań. Do tego przydatne są bazy danych, w których znajdują się wszystkie informacje o aktualnych zobowiązaniach finansowych, poziomie zadłużenia oraz ewentualnych nieterminowych spłatach.

Czasem bezpieczniejszą alternatywą jest najpierw uporządkowanie zaległości lub restrukturyzacja wybranych zobowiązań, zamiast łączenia ich w jeden kredyt. Dlatego tak ważna jest „chłodna” ocena aktualnej sytuacji finansowej i weryfikacja oferty banku w ramach konsolidacji.

Najczęściej zadawane pytania o kredyt konsolidacyjny

Potrzebujesz więcej praktycznych przed rozpoczęciem procesu wnioskowania o konsolidację? Zajrzyj do odpowiedzi na często zadawane pytania. Być może uzyskasz dodatkowe informacje i dobrze przygotujesz się do procedury bankowej.

1. Jaką kwotę mogę skonsolidować?

W ramach kredytu konsolidacyjnego możesz połączyć zobowiązania nawet do 300 000 zł (maksymalnie 200 000 zł dla jednego kredytobiorcy), w zależności od indywidualnej oceny zdolności kredytowej.

2. Na jaki okres można rozłożyć spłatę w ramach kredytu konsolidacyjnego?

Okres kredytowania może wynosić do 10 lat, a to pozwala dopasować wysokość raty do możliwości budżetu i zredukować miesięczne obciążenie finansowe.

3. Czy mogę otrzymać dodatkową gotówkę przy konsolidacji?

Tak, oprócz spłaty dotychczasowych zobowiązań możesz wnioskować o dodatkową kwotę na dowolny cel, jeśli pozwala na to Twoja zdolność kredytowa.

4. Czy pierwsza rata kredytu konsolidacyjnego może być odroczona?

Podczas wnioskowania możesz skorzystać z karencji w spłacie pierwszej raty od 1 do 3 miesięcy, przy czym wpływa to na warunki kosztowe kredytu.

Materiał przygotowany we współpracy reklamowej z VeloBank S.A.

Przykład reprezentatywny z dnia 10.02.2026

Rzeczywista Roczna Stopa Oprocentowania (RRSO) wynosi 8,1%, całkowita kwota kredytu (bez kredytowanych kosztów) 101 034 zł, całkowita kwota do zapłaty 134 554,60 zł, oprocentowanie zmienne 7,80%, całkowity koszt kredytu 33 520,60 zł (w tym: prowizja 0 zł, odsetki 33 520,60 zł, opłata za prowadzenie VeloKonta oraz obsługę karty do Konta w okresie trwania kredytu 0 zł), 92-miesięczne raty równe w wysokości po 1 462,55 zł każda. Kalkulację wykonaliśmy 10.02.2026 r. na reprezentatywnym przykładzie.

Źródła:

- https://www.knf.gov.pl/knf/pl/komponenty/img/Przewodnik+po+kredycie+konsumenckim+2018_64304.pdf

- https://www.velobank.pl/centralne_repozytorium_dokumentow/C4C166C20FBEA57399825C8DBBAACDF1581074A1D7497B9B608D2649258368BB

- https://www.velobank.pl/dokumenty/oplaty-i-prowizje-kredyty-i-pozyczki.pdf

- https://www.velobank.pl/dokumenty/tabela-oprocentowania-kredytow-i-pozyczek-gotowkowych-kredytow-ratalnych-kredytow-konsolidacyjnych-oraz-limitow-w-rachunku-udzielanych-konsumentom.pdf

- https://www.velobank.pl/dokumenty/zaswiadczenie-o-wysokosci-zarobkow.pdf

- https://www.bik.pl/sprawdz-raport-bik